現金集金をやめたい!経理と現場のストレスを軽減する対応策とは?

現金集金をやめたいと感じている経理・現場担当者に向けて、現金集金の課題や代替手段、負担を軽減する方法など、具体的な対応策をわかりやすく解説します。

ビジネスにおいて、現金集金は紛失や盗難のリスクがあり、入金や経理業務の手間がかかるなど、多くの課題を抱えています。キャッシュレス化が進む現代であっても「すぐには現金集金をやめられない」と悩んでいる企業も多いのではないでしょうか。

この記事では、現金集金の主な課題や、やめるための代替手段、そして完全にやめるのが難しい場合でも負担を軽減する具体的な方法について解説します。

この記事では、現金集金の主な課題や、やめるための代替手段、そして完全にやめるのが難しい場合でも負担を軽減する具体的な方法について解説します。

「現金集金をやめたい」現場と経理の課題

現金集金には、現場担当者・経理担当者の両方にとって無視できない課題が存在します。ここでは、現金集金の主な課題について解説します。

-

紛失や盗難のリスクがある

現金を扱う以上、紛失や盗難、横領のリスクを完全になくすことはできません。特に現場で顧客から直接現金を受取るケースでは、担当者が移動中に現金を持ち歩くことになり、「もし落としたら」「盗まれたら」といった心理的なプレッシャーも大きくなりがちです。

-

入金の手間やコストがかかる

現金集金後には、小銭も含めた現金の照合作業が必要であり、金額の確認だけでも手間と時間を要します。また、本社への売上の入金を銀行振込で行う場合、銀行の営業時間内という制約があるため、夜間に発生した売上をすぐに振り込めず、翌日まで現金を保管しなければならないケースも生じます。さらに、都度発生する振込手数料などのコスト負担も無視できません。

-

経理業務が煩雑で時間がかかる

現金集金には、請求書の発行、集金日の調整、訪問集金、帰社後の入金確認、消込作業などの工程が必要です。特に、現金集金は入金元のデジタルな記録が残らないため、消込作業において「帳簿上の売掛金」と「実際の回収金額」を1件ずつ手作業で照合しなければならず、膨大な時間と手間がかかります。ミスが許されない経理業務において、このようなアナログな手作業は、担当者のストレスや業務効率の低下を招いてしまいます。

現金集金をやめるための代替手段

現金集金をやめるためには、顧客からの支払い方法を現金以外に切り替えることが基本的なアプローチです。以下に、主な代替手段とそれぞれのメリット・デメリットを整理します。

-

現金集金の代替手段

入金管理でよくある課題

入金管理は企業の資金繰りを支える重要な役割を担う一方で、作業過程ではさまざまな課題が生じやすい業務でもあります。ここでは、入金管理において経理担当者が直面しやすい3つの課題を解説します。

銀行振込

メリット

導入のハードルが低く、高額な決済にも対応しやすい

デメリット

振込手数料の負担が生じる。銀行の営業時間外は対応不可

導入のハードルが低く、高額な決済にも対応しやすい

デメリット

振込手数料の負担が生じる。銀行の営業時間外は対応不可

口座振替

メリット

自動で引き落とされるため、集金漏れや未払いが発生しにくい

デメリット

導入や口座登録の手続きに時間がかかる。残高不足の場合は回収できない

自動で引き落とされるため、集金漏れや未払いが発生しにくい

デメリット

導入や口座登録の手続きに時間がかかる。残高不足の場合は回収できない

クレジットカード払い

メリット

顧客の利便性が高い。カード会社から確実に入金されるため未回収リスクが低い

デメリット

決済手数料が発生し、利益を圧迫する要因になる。端末導入など初期コストがかかる

顧客の利便性が高い。カード会社から確実に入金されるため未回収リスクが低い

デメリット

決済手数料が発生し、利益を圧迫する要因になる。端末導入など初期コストがかかる

コンビニ決済

メリット

早朝や夜間も支払い可能

デメリット

客が支払いを忘れる未回収リスクがある

早朝や夜間も支払い可能

デメリット

客が支払いを忘れる未回収リスクがある

請求書払い

メリット

請求書発行から入金まで一元管理しやすい。後払いに対応できる

デメリット

請求書の発行・送付にコストや手間がかかる。期日通りに支払われないリスクがある

請求書発行から入金まで一元管理しやすい。後払いに対応できる

デメリット

請求書の発行・送付にコストや手間がかかる。期日通りに支払われないリスクがある

電子マネー決済

メリット

少額決済に向いており、スピーディーに処理できる

デメリット

専用端末の導入費用や決済手数料がかかる。高額決済には不向きな場合がある

少額決済に向いており、スピーディーに処理できる

デメリット

専用端末の導入費用や決済手数料がかかる。高額決済には不向きな場合がある

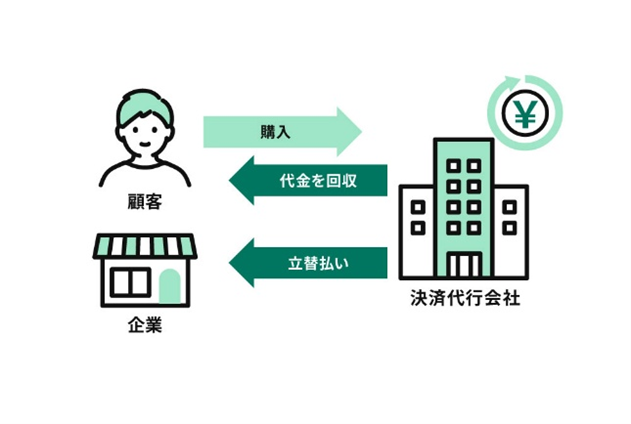

後払い決済

メリット

決済代行会社が代金を立て替えるため、企業側の未回収リスクを回避できる

デメリット

ほかの決済手段と比較して、決済手数料が高めに設定されていることが多い

決済代行会社が代金を立て替えるため、企業側の未回収リスクを回避できる

デメリット

ほかの決済手段と比較して、決済手数料が高めに設定されていることが多い

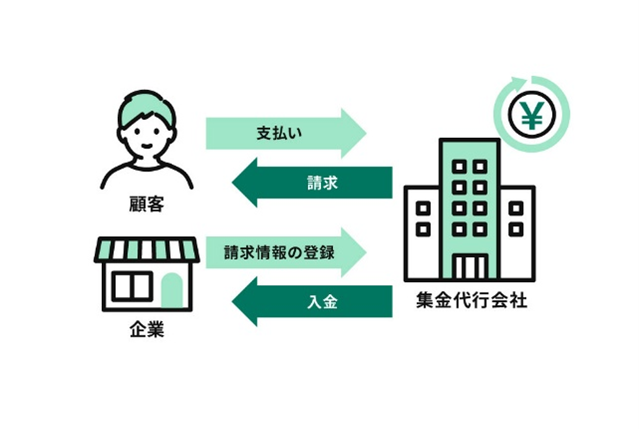

集金代行サービス

メリット

請求から入金確認、督促までを一任でき、経理の業務負担を削減できる

デメリット

システム導入費や月額基本料、処理件数に応じた手数料などのコストがかかる

請求から入金確認、督促までを一任でき、経理の業務負担を削減できる

デメリット

システム導入費や月額基本料、処理件数に応じた手数料などのコストがかかる

現金集金をやめるのが難しい理由

キャッシュレス化が社会全体で進んでいる一方で、実際には現金集金を完全にやめられずにいる企業も少なくありません。ここでは、現金集金をやめるのが難しい主な理由について解説します。

顧客層によって現金ニーズが根強い

シニア層をはじめ、現金払いに慣れ親しんだ顧客に対してキャッシュレス化を一方的に推し進めることは、「顧客離れ」を招くリスクがあります。特に長年の取引がある顧客との関係性を重視する業種では、支払い方法の変更を強制しにくく、現金対応を続けざるをえないケースが多く見られます。

代理店やフランチャイズなど現金集金が避けられない業種がある

代理店やフランチャイズのように商流が多層化している業態では、顧客と直接接点を持つ店舗が、独自の判断で現金決済を受け付けているケースも少なくありません。このような場合、本部主導で決済手段のデジタル化を進めようとしても、現場の状況に合わず、取り組みが進まない可能性があります。

決済手数料が利益を圧迫する

クレジットカードやスマホ決済などのキャッシュレス決済を利用すると、一般的に売上の数%を決済手数料として支払わなければならず、利益が直接的に削られてしまいます。特に薄利多売のビジネスモデルや単価が低い商材を扱う企業にとって、この数%の手数料負担が経営に与えるインパクトは小さくありません。このようなコスト面のデメリットを考慮して、現金集金を継続する企業もあります。

現金集金の負担を軽減する方法

顧客からの現金集金がどうしてもなくならない場合でも、集金後の工程を見直すことで、現場や経理の負担を軽減することが可能です。例えば、集金した現金を最寄りのセブン銀行ATMから直接法人口座へ入金できるセブン・ペイメントサービスの「ATM集金」なら、現金を持ち歩くリスクが大幅に軽減できます。

さらに、ATMを利用することで「誰が・いくら」入金したかが正確にデータとして記録されるため、経理部門ではそのまま入金消込のデータとして活用でき、手作業による照合の手間が省ける点もメリットです。代理店やフランチャイズ店が混在している場合でも、全店舗で同一の入金手段を利用できるため、統一したオペレーションが構築でき、管理の煩雑さも解消されます。

実際に「ATM集金」を導入して現金集金の課題に対応した2つの企業事例を紹介します。

さらに、ATMを利用することで「誰が・いくら」入金したかが正確にデータとして記録されるため、経理部門ではそのまま入金消込のデータとして活用でき、手作業による照合の手間が省ける点もメリットです。代理店やフランチャイズ店が混在している場合でも、全店舗で同一の入金手段を利用できるため、統一したオペレーションが構築でき、管理の煩雑さも解消されます。

実際に「ATM集金」を導入して現金集金の課題に対応した2つの企業事例を紹介します。

株式会社ベルコさま

代理店の現金管理のリスクを軽減

冠婚葬祭互助会業を営む株式会社ベルコさまは、「ATM集金」を導入することで、代理店の現金管理に伴うリスクと、本社経理部門の口座管理の負担を同時に解消しました。

同社は全国の代理店を通じて事業を展開しており、従来は代理店ごとに現金管理や入金業務を行っていました。そのため、現金を扱うことによる防犯上のリスクがあるほか、本社の経理部門では代理店ごとの通帳を管理する必要があり、膨大な口座管理の負担が課題となっていました。

そこで、スマートフォンアプリを利用し、近くのセブン銀行ATMから入金できる「ATM集金」を導入。

代理店側では現金を扱うストレスや防犯リスクが軽減され、本社側でも通帳管理の手間がほぼ不要となるなど、全社的な入金管理の効率化を実現しました。代理店からも「かんたんに入金でき、負担が軽減された」と好評を得ています。

冠婚葬祭互助会業を営む株式会社ベルコさまは、「ATM集金」を導入することで、代理店の現金管理に伴うリスクと、本社経理部門の口座管理の負担を同時に解消しました。

同社は全国の代理店を通じて事業を展開しており、従来は代理店ごとに現金管理や入金業務を行っていました。そのため、現金を扱うことによる防犯上のリスクがあるほか、本社の経理部門では代理店ごとの通帳を管理する必要があり、膨大な口座管理の負担が課題となっていました。

そこで、スマートフォンアプリを利用し、近くのセブン銀行ATMから入金できる「ATM集金」を導入。

代理店側では現金を扱うストレスや防犯リスクが軽減され、本社側でも通帳管理の手間がほぼ不要となるなど、全社的な入金管理の効率化を実現しました。代理店からも「かんたんに入金でき、負担が軽減された」と好評を得ています。

株式会社キンライサーさま

施工担当者が現金売上を現場で入金

給湯器のスピード交換を、年中無休・高品質な施工・低価格で提供する株式会社キンライサーさまは、給湯器交換工事の現場で発生する現金集金に「ATM集金」を導入しています。これにより、施工担当者が現金を持ち歩く心理的負担や防犯リスクの軽減を実現しました。

同社では、現場で1件でも現金払いが発生すると、担当者が一日中現金を持ち歩く必要があり、業務終了後には拠点へ戻って専用の入金機で処理しなければならないという課題がありました。また、担当者の増員に伴い、現金事故のリスクや入金確認の手間も年々増加していました。

そこで「ATM集金」を導入。施工担当者は現場近くのセブン銀行ATMから、時間を選ばず手軽に入金できるようになりました。集金した現金を拠点へ持ち帰る必要がなくなったことで、現場からの直帰もしやすくなっています。さらに経理部門でも、月に約3,000件発生する入金消込作業を、データのインポート1回で完結できるようになり、業務効率化につながっています。

給湯器のスピード交換を、年中無休・高品質な施工・低価格で提供する株式会社キンライサーさまは、給湯器交換工事の現場で発生する現金集金に「ATM集金」を導入しています。これにより、施工担当者が現金を持ち歩く心理的負担や防犯リスクの軽減を実現しました。

同社では、現場で1件でも現金払いが発生すると、担当者が一日中現金を持ち歩く必要があり、業務終了後には拠点へ戻って専用の入金機で処理しなければならないという課題がありました。また、担当者の増員に伴い、現金事故のリスクや入金確認の手間も年々増加していました。

そこで「ATM集金」を導入。施工担当者は現場近くのセブン銀行ATMから、時間を選ばず手軽に入金できるようになりました。集金した現金を拠点へ持ち帰る必要がなくなったことで、現場からの直帰もしやすくなっています。さらに経理部門でも、月に約3,000件発生する入金消込作業を、データのインポート1回で完結できるようになり、業務効率化につながっています。

資料ダウンロード・お問合せ

よくある質問

Q:現金集金のリスクは何ですか?

A:現金集金には、紛失や盗難、横領といった防犯上のリスクがあります。特に現場担当者が現金を持ち歩く場合、移動中の事故リスクや心理的な負担も大きくなります。また、入金確認や消込作業を手作業で行う必要があるため、経理業務が煩雑になり、ミスや業務負担の増加につながる点も課題です。

Q:現金集金はなぜやめられないのですか?

A:顧客層によっては現金払いのニーズが根強く、キャッシュレス化を進めると顧客離れにつながる可能性があります。また、代理店やフランチャイズなど現場が独立している業態では決済方法を統一しにくい場合があります。さらに、キャッシュレス決済には手数料が発生するため、コスト面の理由から現金集金を継続する企業も少なくありません。

Q:現金集金をやめるには、どのような代替手段がありますか?

A:現金集金の代替手段としては、銀行振込、口座振替、クレジットカード払い、コンビニ決済、電子マネー決済、後払い決済などのキャッシュレス決済への切り替えがあります。また、請求から入金確認までを委託できる集金代行サービスを利用する方法もあります。