入金管理とは?業務内容や効率化のシステム、よくある課題を解説

入金管理とは、取引先からの入金確認・記録・照合・未入金の追跡などを行う経理業務です。入金管理の業務内容やよくある課題、効率化の方法などを解説します。

入金管理は、企業の資金繰りを安定させるために欠かせない経理業務です。しかし、手作業での入金確認や照合ミス、複数拠点からの現金管理など、月末に集中する業務負担にお悩みの経理担当者の方も多いのではないでしょうか。

この記事では、入金管理の基本や具体的な業務フローをはじめ、現場でよくある課題、システムなどを活用して入金管理を効率化する方法について解説します。

この記事では、入金管理の基本や具体的な業務フローをはじめ、現場でよくある課題、システムなどを活用して入金管理を効率化する方法について解説します。

入金管理とは、入金確認・記録・照合・未入金の追跡などを行う管理業務のこと

入金管理とは、取引先から期日通りに入金があったかを確認し、記録・照合・未入金の追跡などを行う管理業務のことです。請求した金額が、いつ、誰から、いくら入金されたかを正確に把握することで、請求漏れや回収漏れを防ぎ、企業の資金繰りを安定させることを目的としています。

入金の手段は銀行口座への振込だけでなく、現金払いやクレジットカード決済など多岐にわたります。経路ごとにバラバラに管理するのではなく、これらを一元的に把握・管理することが、正確な入金管理の基本です。経理担当者にとっては日常業務の中心となる、重要な作業の1つといえます。

入金の手段は銀行口座への振込だけでなく、現金払いやクレジットカード決済など多岐にわたります。経路ごとにバラバラに管理するのではなく、これらを一元的に把握・管理することが、正確な入金管理の基本です。経理担当者にとっては日常業務の中心となる、重要な作業の1つといえます。

入金管理の業務フロー

入金管理の業務は、単に入金を確認するだけでなく、複数のステップを経て進める必要があります。ここでは、入金予定の確認から未入金があった場合の対応まで、実務の流れを解説します。

1.入金予定の確認

入金管理においては、まず入金管理台帳を作成します。入金管理台帳とは、取引先ごとの入金に関する情報をまとめた帳簿です。入金管理台帳に入金予定日や請求額をあらかじめ記録することで、入金漏れや確認漏れを防ぐことができます。

入金管理台帳に記載する主な項目は以下のとおりです。

入金管理台帳に記載する主な項目は以下のとおりです。

-

入金管理台帳の主な項目

| 項目 | 内容 |

| 案件番号 | 案件を識別するための管理番号 |

| 取引先名 | 入金元となる取引先の名称 |

| 案件名 | 対象となる取引・プロジェクトの名称 |

| 担当者名 | 社内の営業担当者や経理担当者の氏名 |

| 見積もり日 | 見積書を発行した日付 |

| 受注日 | 正式に受注が確定した日付 |

| 請求日 | 請求書を発行・送付した日付 |

| 受注額 | 受注時に確定した金額 |

| 請求額 | 実際に請求した金額 |

| 入金予定日 | 事前に取り決めた取引先の支払期日 |

| 入金日 | 実際に入金が確認された日付 |

| 備考 | 振込手数料の負担区分や、特記事項など |

2.入金額と売掛金の照合

取引先から入金があったら、入金額が売掛金(請求額)と一致しているかを照合します。具体的には、銀行口座の入金履歴(通帳やインターネットバンキングの明細)などと、入金管理台帳を一つひとつ突き合わせていきます。

もし入金額に過不足などの差異があった場合は、振込手数料が差し引かれていないか、自社の請求書の内容に誤りがないかを確認した上で、取引先への事実確認が必要です。

もし入金額に過不足などの差異があった場合は、振込手数料が差し引かれていないか、自社の請求書の内容に誤りがないかを確認した上で、取引先への事実確認が必要です。

3.入金消込の処理

入金額と売掛金の照合が完了し、金額が一致していれば「入金消込(けしこみ)」の処理を行います。入金があった事実を会計上も正しく反映させ、売掛金の残高を正確な状態に保つ必要があるためです。

具体的には、帳簿上で該当する売掛金(未回収の代金)を消去し、代わりに「現金」や「普通預金」などとして仕訳を行い、計上します。この消込処理が終わることで、はじめてその取引における一連の入金管理業務が完了したことになります。

具体的には、帳簿上で該当する売掛金(未回収の代金)を消去し、代わりに「現金」や「普通預金」などとして仕訳を行い、計上します。この消込処理が終わることで、はじめてその取引における一連の入金管理業務が完了したことになります。

4.未入金があれば対応

もし支払期限(入金予定日)を過ぎても入金が確認できない場合は、すみやかに対応する必要があります。未入金の状態をそのまま放置すると、自社の資金繰りが悪化するだけでなく、貸し倒れ(回収不能)のリスクが生じるためです。

ただし、いきなり取引先に督促の連絡を入れるのではなく、まずは「自社から請求書が正しく送付されているか」「請求書に記載した振込先口座の案内に誤りがないか」など、自社側の請求ミスがないかを慎重に確認します。自社に落ち度がないことを確認した上で、取引先へ状況の確認と入金の催促を行います。

ただし、いきなり取引先に督促の連絡を入れるのではなく、まずは「自社から請求書が正しく送付されているか」「請求書に記載した振込先口座の案内に誤りがないか」など、自社側の請求ミスがないかを慎重に確認します。自社に落ち度がないことを確認した上で、取引先へ状況の確認と入金の催促を行います。

入金管理でよくある課題

入金管理は企業の資金繰りを支える重要な役割を担う一方で、作業過程ではさまざまな課題が生じやすい業務でもあります。ここでは、入金管理において経理担当者が直面しやすい3つの課題を解説します。

手作業による時間とコスト

多数の取引先を抱える企業では、毎日の入金確認と照合作業に膨大な時間がかかります。例えば、銀行の通帳記入やインターネットバンキングの明細確認を行い、その情報を目視でExcelなどの管理台帳へ転記するといった手作業が発生すると、経理担当者の業務負担が大きくなります。

特に、取引先からの入金が集中する月末や年度末には処理が追いつかず、残業や休日出勤が発生するケースも少なくありません。

特に、取引先からの入金が集中する月末や年度末には処理が追いつかず、残業や休日出勤が発生するケースも少なくありません。

入金と請求の照合作業の手間

振込名義が請求先と異なる場合や、複数の請求をまとめて一括入金された場合、どの請求に対する入金かを特定できず、入金管理台帳との未照合(不明入金)が発生しやすくなります。また、振込手数料を差し引いた金額での入金や、端数を切り捨てた入金など、請求額と入金額が一致しないケースも照合作業を困難にする要因です。

こうした照合作業の遅れや未照合の放置は、売掛金の残高ズレを引き起こし、年度末の決算業務に支障をきたす原因となるため、早期発見と正確な対応が求められます。

こうした照合作業の遅れや未照合の放置は、売掛金の残高ズレを引き起こし、年度末の決算業務に支障をきたす原因となるため、早期発見と正確な対応が求められます。

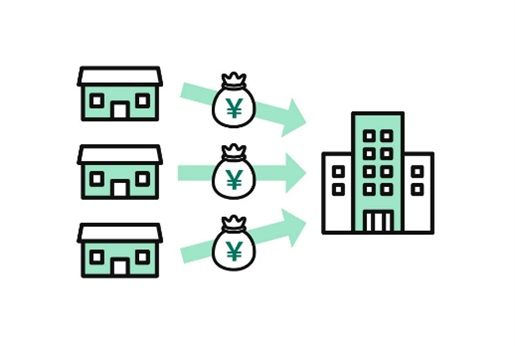

本社への送金の管理負担

代理店や営業拠点などの現場から本社へ売上金を入金する際、拠点が増えるほど管理すべき銀行口座が増加し、本社の経理業務が複雑化します。振込手数料などのコスト負担に加え、拠点から本社の口座へ資金が移動するまでにタイムラグが生じやすく、リアルタイムな資金管理に悪影響を及ぼすことも少なくありません。

また、拠点側においても、売上金を保管する現金管理のセキュリティリスクや、通帳・キャッシュカードを適切に管理する負担が大きく、全社的な業務効率を低下させる要因となっています。

また、拠点側においても、売上金を保管する現金管理のセキュリティリスクや、通帳・キャッシュカードを適切に管理する負担が大きく、全社的な業務効率を低下させる要因となっています。

入金管理を効率化する方法

入金管理の課題に対応するためには、業務フローや管理方法を見直すことが重要です。ここでは、入金管理を効率化するための具体的な3つの方法を紹介します。

入金管理システムの導入

Excelでの入金管理は導入コストが低い反面、手入力や目視での確認作業が避けられず、どうしても人的ミスが起こりやすくなります。入金管理システムを導入すれば、複数口座の入金データを1つの画面に自動で集約(一元管理)できるため、請求データとの自動照合によって手作業を削減することが可能です。

さらに、入金管理システムを会計システムと連携させることで、入金消込の処理も自動化され、リアルタイムで売掛金の回収状況を把握できるようになります。

さらに、入金管理システムを会計システムと連携させることで、入金消込の処理も自動化され、リアルタイムで売掛金の回収状況を把握できるようになります。

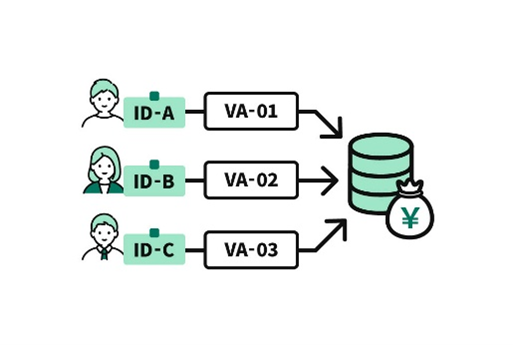

バーチャル口座の活用

バーチャル口座とは、顧客ごとに個別の架空の口座番号を割り当てる仕組みのことです。通常、同姓同名の顧客からの振込や、請求先企業名とは異なる個人名義などでの振込があった場合、入金元の特定に時間がかかります。しかし、バーチャル口座を利用すれば、「この口座番号に入金があった=あの顧客からの入金である」と1対1で確実に判別できるため、照合の手間の削減が可能です。

ただし、バーチャル口座の導入には初期費用や月額の運用コストがかかるため、毎月の請求件数や取引先が多い場合のほか、照合ミスが頻発している場合に適した方法といえます。

ただし、バーチャル口座の導入には初期費用や月額の運用コストがかかるため、毎月の請求件数や取引先が多い場合のほか、照合ミスが頻発している場合に適した方法といえます。

拠点からの入金方法を見直す

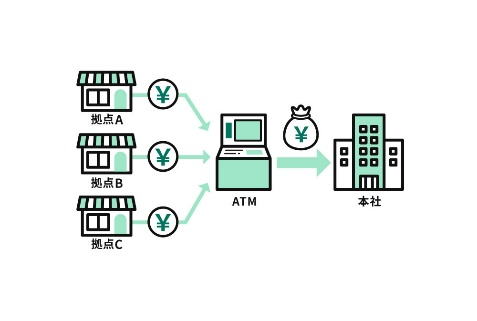

多店舗展開をしている企業などでは、拠点からの入金方法を見直すことも効率化のカギとなります。例えば、セブン・ペイメントサービスの「ATM集金」を活用すると、全国のセブン銀行ATMから原則24時間365日、現金を本社口座へ直接入金できるようになります。拠点側は現金を手元に保管するリスクや通帳・キャッシュカードの管理負担を削減することが可能です。管理側は拠点ごとに銀行口座を開設・維持する必要がなくなり、入金を一元管理できるようになります。

実際に、入金管理をデジタル化し、拠点での現金管理の負担や口座管理の煩雑さを解消した企業があります。以下のインタビュー記事についてもぜひご確認ください。

ATM集金で入金管理の負担を軽減!

膨大な数の通帳をゼロに

膨大な数の通帳をゼロに

株式会社ベルコさま

施工担当者の入金業務負担を削減!

-拠点に戻らず売上金入金が可能に-

-拠点に戻らず売上金入金が可能に-

株式会社キンライサーさま

資料ダウンロード・お問合せ

よくある質問

Q:入金管理とは何ですか?

A:入金管理とは、取引先から期日通りに入金があったかを確認し、請求データとの照合や帳簿への消込処理、未入金の追跡などを行う経理業務のことです。企業の資金繰りを安定させるために欠かせない業務であり、銀行振込・現金・クレジットカードなど複数の入金経路を一元的に管理することが求められます。

Q:入金管理でよくあるミスは何ですか?

A:最も多いのが、入金額と請求額の照合ミスです。振込名義が請求先と異なる場合や、複数の請求をまとめて入金された場合に、どの請求に対する入金かを特定できないケースがあります。また、振込手数料を差し引いた金額での入金など、金額が一致しないことも照合を難しくする原因のひとつです。

Q:入金管理を効率化するにはどうすればよいですか?

A:入金管理システムの導入により、複数口座の入金データの自動集約や請求データとの自動照合が可能になります。また、顧客ごとにバーチャル口座を割り当てることで照合作業を簡略化する方法や、現金回収が必要な拠点ではデジタル送金サービスを活用することで、現金管理の負担を減らしながら入金を一元管理する方法も有効です。